Der Begriff Liquidität bezieht sich auf die Fähigkeit eines Unternehmens, seinen finanziellen Verpflichtungen bei Fälligkeit nachzukommen. Sie ist ein wichtiger Aspekt für Unternehmer, da sie die Fähigkeit des Unternehmens bestimmt, Rechnungen zu bezahlen, die Lohnsumme zu zahlen und andere Ausgaben zu decken. Liquidität beschreibt dabei die Verfügbarkeit von Geld im Unternehmen, das jederzeit zur Begleichung von Zahlungsverpflichtungen eingesetzt werden kann.

Was Sie hier erwartet:

- Aufbau einer Cashflow-Projektion (inkl. Vorlage)

- Typische Einnahmen- & Ausgabenkategorien richtig abbilden

- Zahlungseingänge und Zahlungsausgänge im Liquiditätsplan gegenüberstellen

- Wichtige Instrumente der Liquiditätsplanung kennenlernen und anwenden

- Wichtige Annahmen systematisch herleiten

- Liquiditätsquellen kennen & bewerten

- Risiken erkennen & damit arbeiten

- Notfallstrategien vorbereiten (Contingency Plan)

Ob Sie Geschäftsführer:in, CFO, Gründer:in oder einfach finanziell verantwortlich sind: Diese Struktur hilft Ihnen, Liquidität vorausschauend zu steuern – statt im Rückspiegel zu reagieren.

1 Einleitung

Eine saubere Liquiditätsplanung entscheidet oft darüber, ob Unternehmen handlungsfähig bleiben – oder unangenehme Überraschungen erleben. Sie ist ein strategisches Controlling-Instrument mit dem Zweck, die Zahlungsfähigkeit eines Unternehmens sicherzustellen und finanzielle Engpässe zu vermeiden. Gerade in dynamischen Märkten, bei schwankenden Umsätzen oder wachsenden Strukturen ist es unerlässlich, zu wissen: Reicht unser Geld – und wenn ja, wie lange?

Besonders in einer Krise zeigt sich, wie wichtig eine vorausschauende Liquiditätsplanung ist, um flexibel auf unerwartete Herausforderungen reagieren zu können. Ziel ist es, jederzeit zahlungsfähig zu bleiben und Investitionen sowie Risiken besser steuern zu können.

Screenshot: finban.io

Screenshot: finban.io

Dieser Leitfaden zeigt Ihnen, wie Sie eine professionelle Liquiditätsplanung Schritt für Schritt aufbauen, welche Bausteine dazugehören – und wie Sie Ihre Zahlen in den Griff bekommen, bevor es eng wird.

2 Grundlagen der Liquiditätsplanung

Was ist Liquidität?

Liquidität ist die Fähigkeit eines Unternehmens oder einer Person, alle finanziellen Verpflichtungen pünktlich zu erfüllen. Ein Unternehmen ist liquide, wenn ausreichend Bargeld oder gleichwertige Mittel vorhanden sind, um die kurzfristigen Verbindlichkeiten zu begleichen.

Ziele der Liquiditätsplanung

| Ziel | Beschreibung |

|---|

| Zahlungsfähigkeit sichern | Alle Verbindlichkeiten fristgerecht begleichen können |

| Finanzierung optimieren | Optimale Finanzierungsmöglichkeiten identifizieren |

| Investitionsentscheidungen stützen | Aufzeigen, wie viel freie Liquidität für Investitionen verfügbar ist |

| Vertrauen stärken | Geschäftspartner, Investoren und Banken von der finanziellen Stabilität überzeugen |

Die Liquiditätsplanung umfasst drei Kernaktivitäten:

- Einschätzung der zukünftigen Einnahmen – Umsatzerlöse, Zinserträge, sonstige Einnahmen

- Prognose der zukünftigen Ausgaben – Kosten für Waren, Gehälter, Mieten, Betriebsausgaben

- Analyse der Liquiditätslage – Erkennen potenzieller Engpässe und Ergreifen von Gegenmaßnahmen

Abgrenzung zu anderen Finanzplanungen

| Planungsart | Fokus | Zeithorizont |

|---|

| Liquiditätsplanung | Kurzfristige Zahlungsfähigkeit | Wochen bis Monate |

| Cashflow-Projektion | Zukünftige Zahlungsströme | Monate |

| Langfristige Finanzplanung | Gesamte finanzielle Entwicklung | Jahre |

| Businessplan | Strategische Unternehmensentwicklung | 3–5 Jahre |

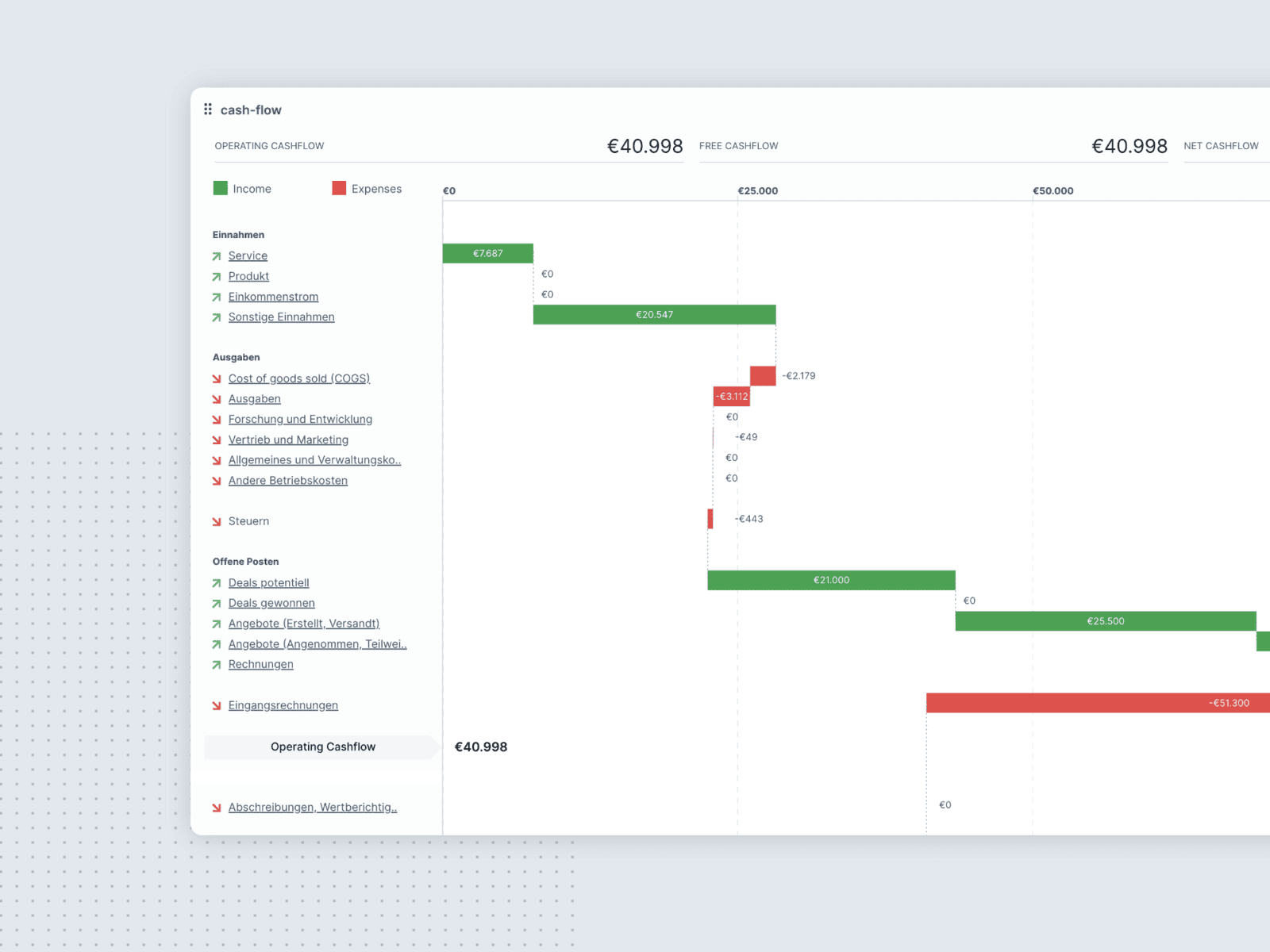

3 Cashflow-Projektionen

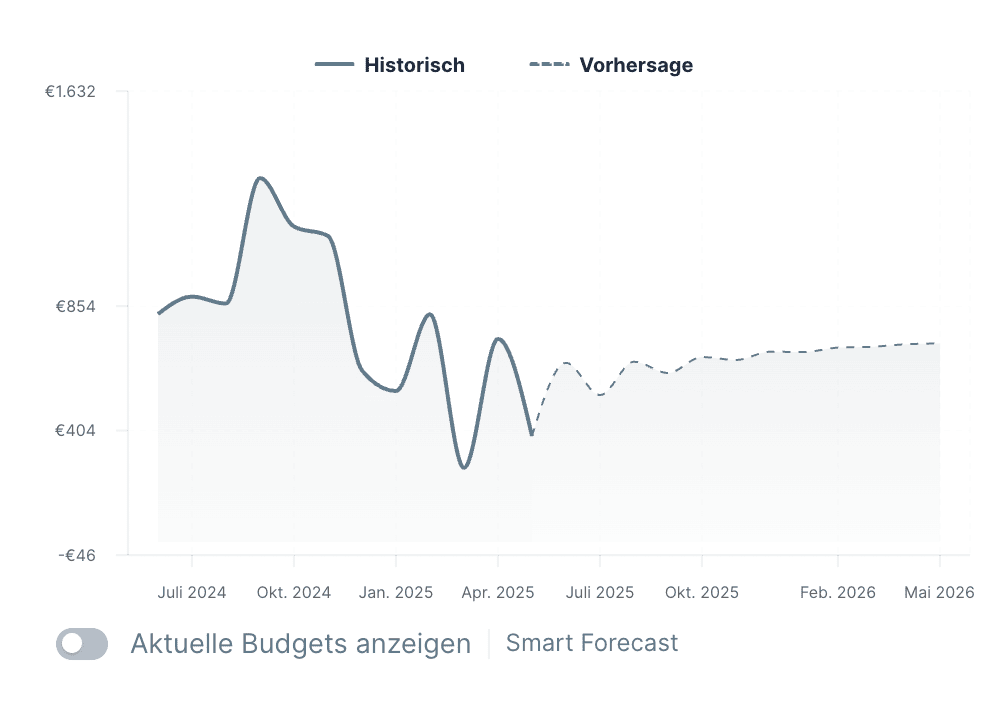

Eine Cashflow-Projektion ist das Herzstück jeder professionellen Liquiditätsplanung. Sie zeigt, wie sich Einzahlungen und Auszahlungen über die kommenden Monate entwickeln – und ob ausreichend liquide Mittel zur Verfügung stehen.

Aufbau einer Cashflow-Projektion

Ihre Projektion sollte mindestens 12 Monate in die Zukunft reichen – bei größeren Vorhaben oder saisonalen Schwankungen sind auch 18–24 Monate sinnvoll.

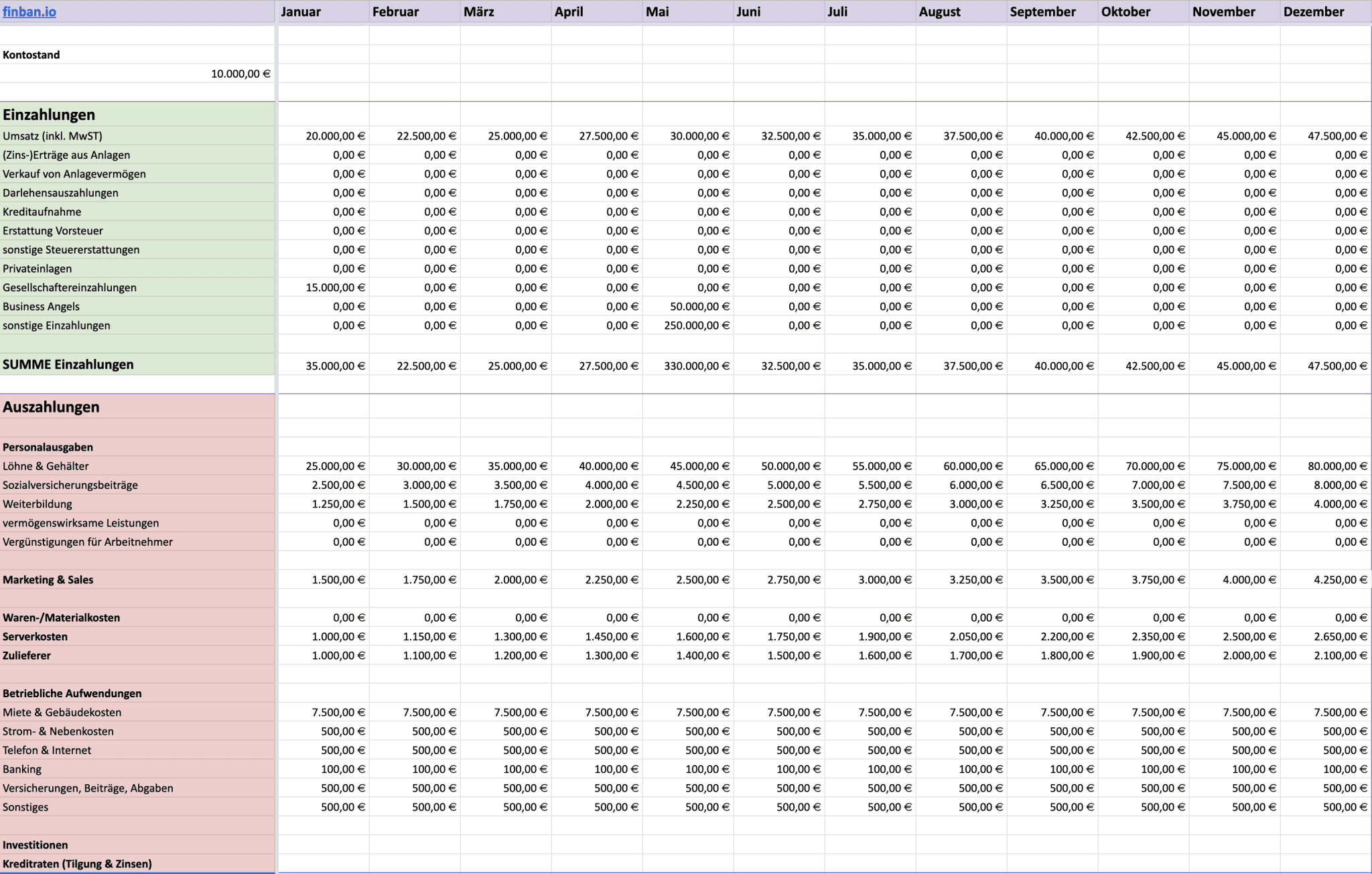

| Zeitraum | Einzahlungen | Auszahlungen | Netto-Cashflow |

|---|

| Jan | 35.000 € (Umsatz, Förderung) | 28.000 € (Miete, Löhne etc.) | +7.000 € |

| Feb | 32.000 € | 34.000 € | –2.000 € |

| März | 38.000 € | 30.000 € | +8.000 € |

| … | … | … | … |

Hinweis: Die kumulierte Summe aus Netto-Cashflow zeigt, ob Ihre Liquidität im Zeitverlauf steigt oder sinkt.

Inhalt einer guten Projektion

Einzahlungen:

- Umsätze (nach realistischem Zahlungsziel)

- Fördermittel / Zuschüsse

- Kapitalzuflüsse (Darlehen, Eigenkapital)

- Sonstige Einnahmen (z. B. Rückerstattungen)

Auszahlungen:

- Fixkosten (Miete, Löhne, Versicherungen)

- Variable Kosten (Marketing, Dienstleister, SaaS-Tools)

- Einmalige Kosten (z. B. Investitionen)

- Steuerzahlungen und Rückstellungen

Best Practices

- Planen Sie zahlungswirksam – nicht nach Rechnungsstellung, sondern nach erwarteter Zahlung.

- Berücksichtigen Sie saisonale Schwankungen – z. B. umsatzstarke Quartale oder wiederkehrende Einmalzahlungen.

- Validieren Sie regelmäßig Ihre Ist-Werte vs. Prognose, um Fehlentwicklungen früh zu erkennen.

Tipp: Nutzt gerne unsere Businessplan-Vorlage, um euren eigenen Businessplan zu erstellen: Google Sheet Vorlage. Dieses Google Sheet könnt ihr dann auch in finban mit der Business Plan Uploader Integration synchronisieren.

Screenshot: finban Businessplan – Beispiel

Screenshot: finban Businessplan – Beispiel

Typische Einnahmen- und Ausgabenkategorien

Für eine realistische Cashflow-Projektion sollten Einnahmen und Ausgaben klar strukturiert und nach ihrer Art klassifiziert werden.

| Kategorie | Typ | USt-relevant | Wiederkehrend? | Beispiel(e) |

|---|

| Umsatz: Produkt | Einnahme | Ja (19 %) | Ja | Softwarelizenz, Einmalverkauf |

| Umsatz: Service | Einnahme | Ja (19 %) | Ja | Beratung, Setup Fee |

| Sonstige Einnahmen | Einnahme | Ja/Nein | Nein | Rückerstattungen, Zinserträge |

| Fördermittel | Einnahme | Nein | Nein | BAFA, EXIST, Digitalprämie |

| Investitionen (Zufluss) | Einnahme | Nein | Nein | Gesellschafterdarlehen |

| Löhne & Gehälter | Ausgabe | Nein | Ja | Bruttolöhne, Sozialabgaben |

| Miete / Büro | Ausgabe | Nein/Ja | Ja | Büro, Coworking, Lager |

| Software & Tools | Ausgabe | Ja (19 %) | Ja | SaaS: z. B. Notion, Slack, finban |

| Marketing | Ausgabe | Ja (19 %) | Ja/Nein | Ads, Agentur, Veranstaltungen |

| Recht & Beratung | Ausgabe | Ja (19 %) | Ja/Nein | Steuerberater, Rechtsanwalt |

| Zinsen / Gebühren | Ausgabe | Nein | Ja/Nein | Bankzinsen, Transaktionskosten |

| Investitionen (Abfluss) | Ausgabe | Ja/Nein | Nein | Hardware, Maschinen, Fahrzeuge |

| Steuern / USt-Zahlung | Ausgabe | Nein | Quartalsweise | Vorauszahlungen, Nachzahlungen |

| Rücklagen | Ausgabe | Nein | Optional | Rücklagenbildung, z. B. Steuer |

Hinweise zur Planung

- Umsatzsteuer: Planen Sie brutto oder netto – je nach Reportingzweck.

- Typ der Zahlung:

- Wiederkehrend: Monatsmiete, SaaS-Abos, Gehälter

- Einmalig: Hardwareanschaffung, Rückzahlungen, Steuernachzahlung

- Cash-relevant: Berücksichtigen Sie nur wirklich zahlungswirksame Buchungen.

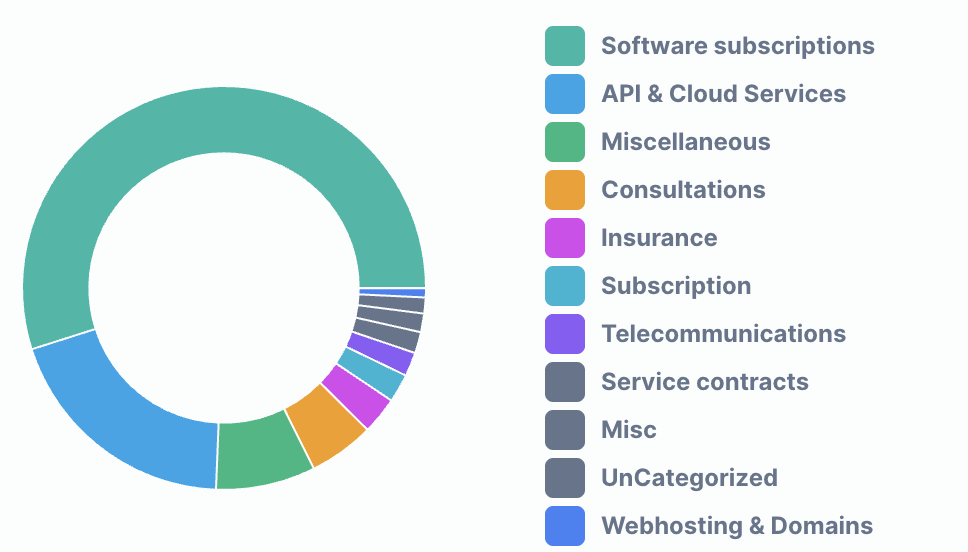

In finban

Diese Kategorien sind in finban vordefiniert und können individuell erweitert werden. Die Cashflow-Projektion berücksichtigt automatisch:

Screenshot: finban Vertragsverwaltung

Screenshot: finban Vertragsverwaltung

4 Wichtige Annahmen

Die Qualität Ihrer Liquiditätsplanung steht und fällt mit den zugrunde liegenden Annahmen. Dabei gilt: Jede Prognose ist nur so gut wie ihre Herleitung. Annahmen sollten auf historischen Daten, aktuellen Marktanalysen und fundierten Prognosen basieren – und regelmäßig überprüft werden.

Typische Annahmen in der Praxis

| Kategorie | Beispielhafte Annahme | Quelle/Begründung |

|---|

| Umsatzwachstum | +5 % p. M. ab Q3 | Forecast basierend auf Sales-Pipeline |

| Zahlungsziel Kunden | 30 Tage im Schnitt | Historische Zahlungseingänge |

| Zahlungsziel Lieferanten | 14 Tage | Vertraglich vereinbart |

| Fixkostensteigerung | +2 % jährlich (Inflation) | EZB-Inflationsziel |

| Personalkosten | 5 Neueinstellungen ab Oktober | Geplante Skalierung |

| Investitionen | 20.000 € in neue Hardware im Q1 | Projektbudget/Finanzplanung |

| Steuerzahlungen | Quartalsweise Vorauszahlung von 4.500 € | Bescheid vom Finanzamt |

Empfehlungen

- Kennzeichnen Sie alle Annahmen mit Quelle und Gültigkeitszeitraum.

- Überprüfen Sie Annahmen monatlich – z. B. durch Ist-Soll-Abgleiche.

- Nutzen Sie Szenarien: optimistisch, realistisch, pessimistisch.

- Vermeiden Sie blinde Übernahmen aus Vorperioden oder Standardwerten ohne Validierung.

5 Liquiditätsquellen – Erkennen und steuern

Eine gute Liquiditätsplanung berücksichtigt nicht nur Ein- und Auszahlungen, sondern auch verfügbare Reserven und externe Finanzierungsquellen. Je nach Unternehmensphase (Gründung, Wachstum, Restrukturierung) unterscheiden sich die typischen Quellen deutlich.

Kategorien von Liquiditätsquellen

| Kategorie | Beschreibung | Verfügbarkeit | Kosten |

|---|

| Eigene Mittel | Kontoguthaben, Rücklagen, Tagesgeld | Hoch | Keine |

| Zahlungseingänge | Ausstehende Forderungen, Abo-Umsätze, Retainer | Mittel | Keine |

| Lieferantenkredite | Zahlungsziele von 14–60 Tagen | Hoch (verhandelbar) | Gering |

| Kreditlinien | Kontokorrent oder revolvierender Kreditrahmen | Mittel | Mittel (6–12 %) |

| Fördermittel & Zuschüsse | BAFA, EXIST, Innovationsgutscheine | Mittel bis niedrig | Keine |

| Private Darlehen / Investoren | Gesellschafterdarlehen, Angels, VCs | Niedrig bis hoch | Mittel bis hoch |

| Factoring / Rechnungsverkauf | Sofortige Liquidität gegen Gebühr | Hoch | Hoch (2–5 %) |

| Crowd- & Revenue Financing | Plattformbasierte Finanzierung | Mittel | Variabel |

Checkliste: Welche Quellen eignen sich?

- Sofort verfügbar?

- Planbar oder nur im Notfall abrufbar?

- Welche Sicherheiten sind erforderlich?

- Wie teuer ist die Nutzung (Zinsen, Gebühren)?

- Welche Auswirkungen hat es auf Unabhängigkeit oder Cap Table?

Praxisbeispiel

„Unser Cashflow drohte im Juli negativ zu werden. Wir haben unser Zahlungsziel bei zwei Lieferanten auf 45 Tage verlängert und gleichzeitig eine Förderung für Digitalisierungsmaßnahmen beantragt – beides zusammen sicherte uns 25.000 € zusätzliche Liquidität für die zweite Jahreshälfte."

Empfehlungen

- Halten Sie eine Liquiditätsreserve von 2–3 Monatsausgaben.

- Dokumentieren Sie alle bestehenden Kreditrahmen und Zusagen in Ihrer Planung.

- Bewerten Sie jede Quelle nach Zugriffszeit, Kosten und Risiko.

- Prüfen Sie regelmäßig die Reaktivierung alter Quellen oder neue Förderoptionen.

In finban sichtbar machen

In finban können Sie Ihre verfügbaren Liquiditätsquellen abbilden – inkl. Kreditlinien, Rücklagen und zugesagter Mittel – und bei Bedarf automatisiert in Szenarien integrieren.

Screenshot: finban

Screenshot: finban

6 Liquiditätsrisiken – Erkennen, bewerten und vorbeugen

Liquidität ist kein statischer Zustand – sie ist das Ergebnis ständiger Veränderung. Ziel einer professionellen Liquiditätsplanung ist deshalb nicht nur die Prognose – sondern die Frühwarnung vor Risiken und das Vorbereiten von konkreten Reaktionsplänen.

Arten von Liquiditätsrisiken

| Dimension | Beispiele |

|---|

| Kunden & Zahlung | Zahlungsverzug, Zahlungsausfälle, sinkende Auftragslage |

| Kosten & Betrieb | Unerwartete Fixkostensteigerungen, Investitionsbedarf, steuerliche Belastung |

| Markt & Wettbewerb | Umsatzdruck durch Preiskampf, neue Anbieter, verändertes Kundenverhalten |

| Technologie & Umfeld | Veraltete Software, Cyberrisiken, neue regulatorische Anforderungen |

Erweiterte Risikobeispiele

| Risikoart | Beschreibung | Eintritt | Auswirkung | Beispiel |

|---|

| Zahlungsverzug | Kunden zahlen verspätet oder gar nicht | Hoch | Hoch | 25 % der Zahlungen überfällig |

| Kundenverlust / Churn | Wegfall wichtiger Kunden | Mittel | Hoch | Agentur verliert Top-3-Kunden |

| Markteinbruch | Sektorweite Einbrüche durch Rezession | Mittel | Hoch | Rückgang E-Commerce um 15 % |

| Neue Wettbewerber | Marktanteile gehen verloren | Mittel | Mittel | Wettbewerber mit Dumpingpreis |

| Technologie-Obsoleszenz | Eigene Angebote werden als veraltet wahrgenommen | Mittel | Mittel | KI-Lösungen setzen alte Prozesse unter Druck |

| Steuerliche Nachzahlung | Unterschätzte USt oder ESt-Nachforderung | Gering | Hoch | 20.000 € USt nach Betriebsprüfung |

| Förderausfall | Fördermittel verzögern sich oder entfallen | Gering | Mittel | KfW-Startgeld wird abgelehnt |

| Cyberangriff | Angriff auf Zahlungsinfrastruktur | Gering | Hoch | Zahlungsstopp für mehrere Tage |

| Regulatorische Änderungen | Neue Anforderungen verursachen Aufwand | Gering | Mittel | Verpflichtende E-Rechnung im B2B |

Risikomatrix

| Priorität | Eintrittswahrscheinlichkeit | Liquiditätsauswirkung | Beispielrisiken |

|---|

| Hoch | Hoch | Hoch | Zahlungsverzug, Churn, Markteinbruch |

| Mittel | Mittel | Hoch oder Mittel | Preiskampf, Technologiedruck, Steuerlast |

| Niedrig | Gering | Gering bis Mittel | Datenschutzaufwand, Cybersicherheit |

Maßnahmen & Prävention

| Risiko | Mögliche Maßnahmen | Verantwortlich |

|---|

| Zahlungsverzug | Mahnwesen automatisieren, Skonto anbieten | Finanzen, ERP, finban |

| Umsatzdruck / Churn | Retention-Programme, Upgrades, individuelle Betreuung | Sales, Customer Success |

| Neue Wettbewerber | USP schärfen, Nischen fokussieren | Produkt, Marketing |

| Technologierisiko | Technologiestack regelmäßig überprüfen & modernisieren | CTO, IT |

| Steuerliche Belastung | Rückstellungen, USt-Prognose aktivieren | Steuerberater, finban |

| Fördermittelausfall | Alternative Finanzierungsquellen prüfen | Geschäftsführung |

| Marktveränderung | Frühindikatoren beobachten, Szenarien planen | CFO |

finban-Praxisbezug

In finban können Risiken als „Szenarien" abgebildet und simuliert werden:

- Was wäre wenn … 30 % der Zahlungen verspätet eingehen?

- Was passiert, wenn Q4-Umsatzziele um 20 % verfehlt werden?

Diese Simulationen helfen, fundierte Entscheidungen zu treffen – bevor der Ernstfall eintritt.

7 Notfallplanung: Was tun, wenn das Geld knapp wird?

Trotz sorgfältiger Planung kann es passieren: Ein Großkunde zahlt nicht, der Umsatz bricht ein, Fördergelder verspäten sich. Entscheidend ist dann nicht, ob es eng wird – sondern wie schnell Sie reagieren können.

Eskalationsstufen im Liquiditäts-Notfall

| Eskalationsstufe | Mögliche Maßnahmen | Wirkung |

|---|

| Frühwarnstufe | Kostenfresser prüfen, Marketingbudget anpassen | Schnell, mittel |

| Stufe 1: Liquidität sichern | Zahlungsziele verhandeln, Lieferanten stunden, nicht zwingende Ausgaben pausieren | Sehr kurzfristig |

| Stufe 2: Cash erhöhen | Factoring nutzen, kurzfristige Darlehen aktivieren, Fördermittel vorziehen | Kurzfristig |

| Stufe 3: Strukturelle Einschnitte | Personalmaßnahmen, Projektstopp, Vermögensverkauf | Mittel- bis langfristig |

| Stufe 4: Externe Lösung | Beteiligung, Gesellschafterdarlehen, M&A-Vorbereitung | Langfristig |

Beispielhafter Reaktionsplan

| Zeitraum ohne Deckung | Maßnahme | Verantwortlich |

|---|

| < 45 Tage | Budget-Freeze auf nicht-operativen Kosten | CFO / Geschäftsführung |

| < 30 Tage | Lieferanten-Ziel verlängern, Kundenkontakt aktivieren | Finance / Sales |

| < 14 Tage | Notfallkreditlinie ziehen, Investitionen stoppen | CFO |

| < 7 Tage | Geschäftsführung entscheidet strukturelle Maßnahmen | CEO / Advisory Board |

Kommunikation im Ernstfall

- Klare Rollen: Wer spricht mit Banken, Team, Gesellschaftern?

- Interne Kommunikation offen, aber sachlich halten

- Vertrauen wahren – keine Panikkommunikation

Mit finban planen

finban erlaubt die Simulation von Worst-Case-Szenarien:

- Einbruch von Umsätzen

- Zahlungsverzug bei Großkunden

- Wegfall von Fördermitteln

Diese Szenarien können mit konkreten Maßnahmen verknüpft werden – z. B. automatische Erinnerungen ab kritischer Cash-Grenze.

Eine Notfallplanung ist keine Schwarzmalerei – sie ist Ausdruck guter Führung. Wer vorbereitet ist, trifft bessere Entscheidungen unter Druck.

8 Liquiditätsplanung und Wachstumsstrategien

Wachstumsstrategien setzen oft erhebliche finanzielle Mittel voraus. Eine fundierte Liquiditätsplanung ist hierbei entscheidend, um Investitionen ohne Risiken zu realisieren.

Typische Wachstumsstrategien

- Neue Produkte und Märkte – Expansion erfordert Liquiditätsreserven, um unvorhergesehene Risiken abzufedern.

- Investitionen in Technologie – Automatisierungen steigern langfristig die Effizienz, erfordern aber kurzfristig hohe Investitionen.

- Fremdkapital und Finanzierungen – Eine fundierte Liquiditätsplanung zeigt, wann und wie Kapitalaufnahmen sinnvoll sind.

- Expansion des Teams – Recruiting und Schulung neuer Mitarbeiter müssen in der Finanzplanung einkalkuliert werden.

9 Personalplanung und ihre Rolle in der Liquiditätsplanung

Die Personalplanung spielt eine zentrale Rolle, da Personalentscheidungen erhebliche finanzielle Auswirkungen haben. Neben Gehältern und Sozialleistungen müssen Unternehmen auch Investitionen in Rekrutierung, Schulung und Onboarding einkalkulieren.

Screenshot: finban.io – Personalplanungsmodul

Screenshot: finban.io – Personalplanungsmodul

Faktoren der Personalplanung

| Faktor | Beschreibung |

|---|

| Rekrutierungs- und Schulungskosten | Kurzfristige Ausgaben, die sorgfältig geplant werden sollten |

| Laufende Personalkosten | Gehälter, Sozialabgaben und Zusatzleistungen |

| Fluktuation und neue Rollen | Unvorhergesehene Ausgaben durch hohe Fluktuationsraten |

| Effizienz durch Automatisierung | Prozessoptimierung als Alternative zu Neueinstellungen |

Mit finban können Unternehmen Personalentscheidungen simulieren und die finanziellen Auswirkungen im Detail verstehen – über das integrierte Personalplanungsmodul.

10 Fazit: Vorausschau statt Reaktion

Liquiditätsplanung ist keine lästige Pflicht – sie ist ein Führungsinstrument. Sie hilft Ihnen, die Kontrolle zu behalten, Risiken frühzeitig zu erkennen und Ihr Unternehmen sicher durch Wachstums- oder Krisenphasen zu steuern.

Die wichtigsten Bausteine im Überblick

| Baustein | Nutzen |

|---|

| Cashflow-Projektion | Transparenz und Weitblick über Zahlungsströme |

| Fundierte Annahmen | Realistische Grundlage für belastbare Planung |

| Liquiditätsquellen | Zugriff auf Reserven im Ernstfall |

| Risikoanalyse | Robustheit in volatilen Zeiten |

| Notfallpläne | Klare Handlungsoptionen unter Druck |

Nächste Schritte

- Review Ihrer aktuellen Planung – Sind alle Einnahmen, Ausgaben und Reserven realistisch erfasst?

- Szenarien durchspielen – Was passiert bei Umsatzrückgang oder Zahlungsverzug?

- Plan digitalisieren – Mit finban können Sie Ihre Planung nicht nur erstellen, sondern laufend aktualisieren, simulieren und steuern.

Bleiben Sie zahlungsfähig – und damit handlungsfähig.

Denn Liquidität ist nicht alles, aber ohne Liquidität ist alles nichts.

Weiterführende Artikel

Für Ihre Branche

Häufig gestellte Fragen

Was ist Liquiditätsplanung?

Liquiditätsplanung ist die vorausschauende Planung aller Ein- und Auszahlungen, um jederzeit zahlungsfähig zu bleiben. Sie zeigt, wann wie viel Geld auf den Konten ist — und wann Engpässe drohen.

Wie erstelle ich eine Liquiditätsplanung?

Datengrundlage schaffen (Bankkonten, offene Posten), Einnahmen und Ausgaben kategorisieren, wiederkehrende Posten und Saisonalität berücksichtigen, Szenarien durchspielen und den Plan rollierend aktualisieren. Details in den Kapiteln oben.

Was ist der Unterschied zwischen Liquiditätsplanung und Cashflow-Planung?

Die Begriffe überschneiden sich stark. Cashflow-Planung fokussiert die zeitliche Prognose der Geldflüsse; Liquiditätsplanung ist der umfassendere Prozess inklusive Reserven, Risiken und Szenarien.

Wie oft sollte ich die Liquiditätsplanung aktualisieren?

Operativ wöchentlich (13-Wochen-Sicht), strategisch monatlich (12-Monats-Sicht). Mit automatischer Bankanbindung bleibt der Plan ohne manuellen Aufwand aktuell.

Welche Software hilft bei der Liquiditätsplanung?

Eine spezialisierte Liquiditätsplanungs-Software verbindet sich mit deinen Banken, erstellt automatische Forecasts und macht Szenarien per Klick möglich — deutlich verlässlicher als Excel.